|

4.4.3 Modellergebnisse

Arnott und Bernstein untersuchen anhand des Dividend Discount Modells,

ob die

hohen historischen Risikoprämien mit den ex- ante, von den

Investoren

(historisch) geforderten Risikoprämien in den USA konsistent

waren.112 Sie gehen

dabei der Frage nach, welche Risikoprämie von den Investoren

zum jeweiligen

Zeitpunkt objektiv erwartet werden konnte. Dazu konstruieren sie

eine bis 1802

zurückreichende Zeitreihe von historischen Aktien- und Dividendenrenditen.

Als

Schätzer für das „wahre“ (erwartete) Dividendenwachstum

G verwenden sie die

durchschnittliche pro- Kopf- Wachstumsrate der Volkswirtschaft abzüglich

eines

Verwässerungseffekts (vgl. Abschnitt 4.4.2.1) von ca. 60 Basispunkten.

Als

Ergebnis erhalten Arnott und Bernstein eine durchschnittliche, objektiv

von den

Investoren ex- ante erwartete Aktienrendite im Zeitraum von 1802-2001

von real

6,1%. Eine objektive Bewertung von langlaufenden Staatsanleihen

im selben

Zeitraum hätte demnach eine durchschnittliche Rendite von real

3,7% ergeben.

Daraus ergibt sich laut Arnott und Bernstein unter objektiven

Bewertungsmassstäben eine durchschnittliche „normale“

ex- ante Risikoprämie

von 2,4%, die deutlich unter der tatsächlich in diesem von

Zeitraum von 1802-

2001 beobachteten ex- post Risikoprämie von knapp 3,3% liegt

und die nur halb

so groß ist wie die während dem letzten Jahrhundert beobachtete

ex- post

Risikoprämie von rund 5%. Im letzten Jahrhundert lag demnach

die ex- ante

Risikoprämie nur während der beiden Weltkriege und nach

dem Börsencrash von

1929 über 5%, in großen Teilen der 80er und 90er Jahre

erhalten Arnott und

Bernstein sogar negative ex- ante Risikoprämien von unter null

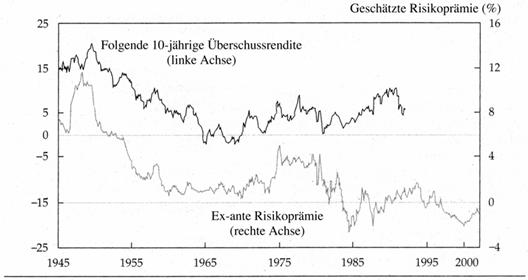

Prozent. In

Abbildung 5 ist dies für den

Zeitraum von 1945-2001 grafisch dargestellt:

Abbildung 5: Ex- ante Risikoprämie

und darauffolgende durchschnittliche 10-jährige

Überschussrendite

Quelle: Arnott/Bernstein (2002), S.80.

Als Gründe für die vergleichsweise hohen historischen

ex- post Risikoprämien

nennen Arnott und Bernstein die (einmalige) Veränderung der

fundamentalen

Bewertung für Aktien (u.a. die Vervierfachung des Kurs- Gewinnverhältnisses

über den Betrachtungszeitraum), die deren ex- post Rendite

erhöhte sowie die

(vor allem während der 1960 und 1970er Jahre) unerwartet hohe

Inflation, die die

reale ex- post Rendite von Anleihen niedriger ausfallen ließ.

Ihre Prognose für die

zukünftige Risikoprämie sieht dann auch ernüchternd

aus: Sie erwarten für U.S.-

Aktien und langfristige U.S.- Staatsanleihen eine durchschnittliche

jährliche

Rendite von jeweils real 2-4 % und damit eine Risikoprämie

von ca. 0%.

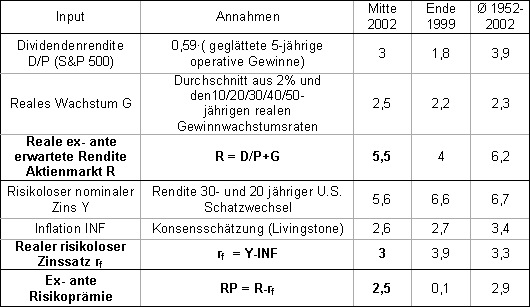

Mit einer ähnlichen Vorgehensweise kommt Ilmanen zu einer etwas

optimistischeren Prognose.113 Ilmanen

ersetzt die tatsächliche Dividendenrendite

durch eine adjustierte Gewinnrendite um die in Abschnitt 4.4.2.2

besprochenen

Probleme eines dividendenbasierten Ansatzes zu umgehen. Dabei verwendet

er

geglättete Gewinnrenditen (E/P),114

für die er eine konstante Ausschüttungsrate

von 59% unterstellt. Die langfristige Wachstumsrate der Gewinne

(und damit

durch die konstante Ausschüttungsrate der Dividenden) G bestimmt

Ilmanen aus

den durchschnittlichen realen Gewinnwachstumsraten der letzten 10,

20, 30, 40

und 50 Jahre und einem Ankersatz von 2%. Als Schätzer für

den risikofreien Zins

verwendet Ilmanen die erwartete nominale Rendite 20- und 30- jähriger

U.S.

Schatzwechsel abzüglich der über eine Konsensschätzung

ermittelten langfristig

erwarteten Inflation. Tabelle 7 zeigt das

Ergebnis seines Modells:

Tabelle 7: Prognosen der Aktien- und Anleihenrendite

sowie die zugrundeliegenden

Inputannahmen

Quelle: Ilmanen (2003), S.20. Eigene

Darstellung.

Ilmanen kommt aufgrund optimistischerer Annahmen über die zukünftigen

Gewinn- bzw. Dividendenwachstumsraten zu einer ex- ante Risikoprämie

von

2,5%. Als Kritik an Ilmanens Modell bleibt anzumerken, dass er als

Schätzer für

die Dividendenrendite kumulierte operative Gewinne der Unternehmen

verwendet. Jedoch haben operative Gewinne bei Gesamtmarktbetrachtungen

nahezu keinen Erklärungsgehalt. Operative Gewinne sind typischerweise

die

Gewinne der Geschäftsteile, die „nach Plan“ beziehungsweise

gut verlaufen sind.

Hohe außerplanmäßige Abschreibungen, z.B. auf das

Anlagevermögen, mögen

außergewöhnliche Vorgänge für das einzelne

Unternehmen darstellen, sind

jedoch bei der Gesamtmarktbetrachtung als gewöhnlich anzusehen.

Demnach

überschätzen operative Gewinne die Bewertung des Gesamtmarktes,

sie bewerten

vielmehr nur die „erfolgreichen“ Investitionen der Unternehmen.115

Während das Standard- DDM eine statische, „auf ewig“

realisierbare

Wachstumsrate G der Dividenden vorsieht, werden die Modelle in der

jüngeren

Literatur häufig mehrstufig formuliert. In diesen mehrstufigen

Modellen werden

die Gewinne bzw. Dividendenzahlungen für verschiedene Zeiträume

geschätzt.

So verwendet Cornell ein dreistufiges DDM, bei dem die Wachstumsraten

der

Dividenden in den ersten 5 Jahren mit der von I/B/E/S (Institutional

Brokers

Estimates System) vorhergesagten 5-Jahres-Wachstumsrate bestimmt

werden.116

Im darauf folgenden, 15 Jahre andauernden Zeitraum konvergieren

diese

Schätzungen linear zum erwarteten Langfristwachstum der Volkswirtschaft

und

sind schließlich nach 20 Jahren vollständig an dieses

angepasst. Die Daten

wurden von Cornell zum 31. Dezember 1996 ermittelt. Dabei berechnet

er

zunächst die erwarteten Renditen für jede Aktie einzeln

um sie dann

kapitalisierungsgewichtet auf den Gesamtmarkt zu aggregieren.117

Als Ergebnis

berechnet Cornell eine erwartete nominale Rendite für den Aktienmarkt

von

11,3% jährlich. Die Rendite langfristiger U.S. Staatsanleihen

schätzt Cornell auf

nominell 6,8 % jährlich, was zu einer Risikoprämie auf

Aktien von 4,5% führt.

Als Kritik bleibt anzumerken, dass Cornell seine Berechnung nur

für Aktien

durchführt, die zum Stichtag eine Dividendenrendite von mindestens

3%

aufwiesen. Dies könnte zu einer systematischen Verzerrung („Selection

Bias“)

der berechneten Werte nach oben geführt haben.

Ein 2- stufiges Dividend Discount Modell wählen Jagannathan,

McGrattan und

Scherbina.118 Als Proxy für das Marktportfolio wählen

sie dabei den sehr

breitgefassten BOG- Stocks Index.119 Dieser hatte Ende 1999 eine

Dividendenrendite von 2,6%, langfristige Staatsanleihen boten demnach

zu

diesem Zeitpunkt eine nominale Rendite von 6,82%. In der ersten

Stufe über 5

Jahre wird das Dividendenwachstum G auf (nominale) 9,9% geschätzt

um dann

anschließend zu seinem durchschnittlichen nominalen Wachstum

von 6,9%

zurückzukehren. Daraus ermitteln Jagannathan, McGrattan und

Scherbina eine

Risikoprämie auf Aktien von 3,04%.

Für den S&P 500 Index ermitteln sie in einem einstufigen

Modell aufgrund einer

niedrigeren Dividendenrendite (1,36%) und niedrigeren nominalen

Wachstumsraten (5,19%) eine negative Risikoprämie von -0,27

%. In einem

weiteren Ansatz setzten sie das langfristige Dividendenwachstum

mit dem

langfristigen Wachstum des Bruttoinlandproduktes gleich und erhalten

damit eine

Risikoprämie von 1,26% auf den S&P 500. Obwohl hier durch

die Verwendung

nominaler historischer Wachstumsraten die zukünftige nominale

Rendite auf

Aktien aufgrund gesunkener Inflationsraten wohl überschätzt

wird, dürfte sich

dies aufgrund der ebenfalls in nominalen Werten gehaltenen Schätzungen

für die

Rendite langfristiger Staatsanleihen kaum auf die Höhe der

Risikoprämie

auswirken.

|

|

| Info |

|

|

|

|

|

Nach oben I Home

I Impressum

Nach oben I Home

I Impressum